热线 : 4008-252-110

热线 : 4008-252-110

热线 : 4008-252-110

发布于:2017/11/22

发布于:2017/11/22

宜家还是妥协了。

在尝试通过互联网销售家具两年后,今年上半年,它确认了即将加入第三方电商平台的消息。最近媒体又传出更为具体的合作方名单——亚马逊或者是阿里巴巴集团。“过去的时代是我造了一个房子你过来吧。现在是顾客在哪儿,你就要去哪儿。一开始,他可能还不是你的顾客,我们也想找到这些新顾客。”朱昌来说。2017财年的业绩报告会上,这位宜家零售中国区总裁第一次正面回应了宜家在电商方面的进展。

同样和其他传统零售商一样,过去两年间,宜家在电商方面做了不少努力,但其辐射范围仍然非常有限。目前,仅上海地区的用户可以通过宜家网站或App下单,然后由宝山商场负责发货。另外就是北京和温州的消费者,他们可以在PUP(pick-uppoint,提货中心)下单,而下单的“动作”需要到PUP去请店员在他们的系统里操作才能完成。

自从去年1月宜家在温州开了国内第一家PUP,朱昌来就不断收到外界对于宜家做电商“太慢了”的质疑。而她能给出的回应总是不多,要么是“有这方面的计划”,要么是“宜家要做一个多渠道零售商”。

8月的这次财报会上,她干脆直接回应:“在电商方面,宜家还是个小学生。”这位加入宜家近20年的总裁显然想通过放低姿态讨回些宽容,但市场不会给她更多时间。

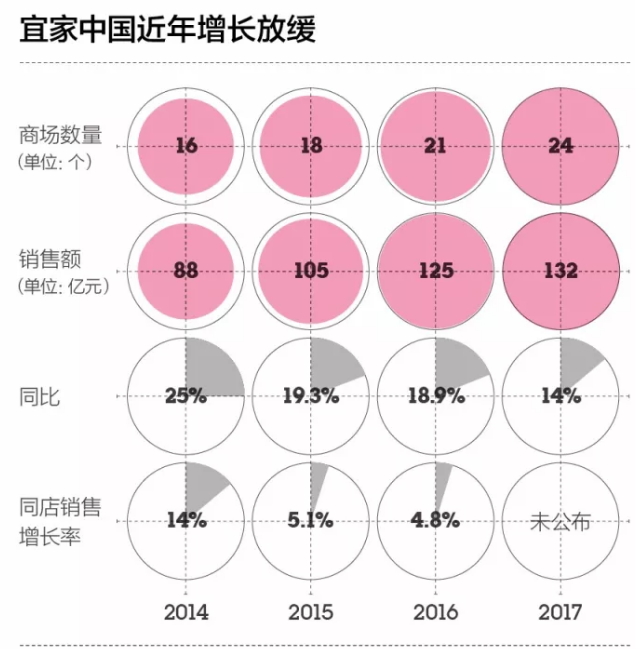

宜家的营收增速在放缓。2017年,宜家中国销售额约为132亿元人民币,同比增长14%。尽管仍保持着两位数的增长,但这个数字已低于2016财年的水平。2016财年,宜家在中国的销售额是117亿元,增速为19.4%。

宜家的背后,一些通过互联网卖家具的小公司正在崛起。2015年,阿里巴巴把淘宝平台上的卖家做了一次分类,成立了专卖家居商品的“极有家”。和其他“淘品牌”一样,淘宝和极有家孵化出不少家居领域的创业品牌。在设计风格上,它们很多都“师从”宜家,用简约的造型和明快的色彩来打动那些对网购早已没有任何畏惧心的年轻消费者。

据极有家商户称,目前入驻极有家的商家已有几百家。与宜家的年销售额相比,这些每年营收从几万元到几百万元不等的淘品牌单一来看,都无法对宜家形成正面冲击,但是当它们加起来,宜家的敌人就出现了。

加入第三方电商平台并不是个容易的决定。谁都知道,它意味着既要向第三方开放数据,又很可能助长竞争对手。对宜家而言,这种选择尤其艰难。它的官网访问量超过7500万次/年,在传统零售品牌之中可以算得上是访问量相对领先的官网。但把访客量转化为订单量显然是另一回事。在尝试了两年之后,宜家也承认了其中的难度。

把家具通过互联网卖出去到底有多难?

“早期的时候,有位女客户曾半夜给我打电话,说沙发进不去电梯,保安不肯帮忙,物流公司也走了,几乎是哭诉,我当时恨不得插翅飞过去解决这个问题。”吱音创始人兼CEO杨熙黎回忆她创业初期的经历说。

2013年,杨熙黎和同为设计师出身的朱晖共同创立了“吱音”这个原创家具品牌,主要销售渠道就是淘宝。自电商兴起后,通过互联网买衣服、牙刷、图书、食物都逐渐不成问题,但家具可能是网购商品中最麻烦的“大件”:体积大、笨重、形状又不规则,即便有消费者够胆量下单,卖家也会有配送顾虑,不敢保证这些“怪物”在交给物流公司后能安稳送进买家的家门——每个买家住的社区的路况、房门大小都不一样,此外可能还要提供安装服务。若牵涉到退换货,事情就更麻烦,先不说往来运输这种大件物品的成本比运输一瓶洗发水要高出多少,光是识别破损出现在哪个环节,就是一个难度极大的售后管理问题。不仅是杨熙黎,每个尝试通过互联网销售家具的公司都有一打类似记忆。

“设计家具时你就要考虑包装和运输,所以产品的外包装也要设计。它们(物流公司)只负责运输,不会像你一样考虑磕碰问题。”同样也是在淘宝开店的家居创业品牌“十二时慢”创始人曾强对《第一财经周刊》说。他的公司创立于2015年,设计和销售兼具中国明代和西方现代风格的“新中式”家具。为适应远距离运输,他们公司连小板凳都有专属物流箱—纸箱的两边各有挖出来的抠手,箱内的纸托则刚好托住椅子的四个脚。

从工厂出发、把物流交给第三方、更灵活地使用各种市区内的仓储空间……总之,这些淘品牌的做法就是一切遵从成本最低原则。

即便彻底摸清了竞争对手是如何把家具的电商生意做成的,身形庞大的宜家可能也无法直接照搬这些被验证成功的模式。

宁波梦神是宜家的供应商之一,主要产品是床垫,宜家华东区所有商场销售的床垫都来自梦神的工厂。这家公司的副总裁马建强对《第一财经周刊》称,宜家在电商实验中曾尝试让供应商直接从工厂发货,但“提过之后就不了了之了。”

最终,无论是配给上海商场的货品,还是消费者在互联网上下的订单,所有产品从工厂出来后,都是要先送进宜家位于上海奉贤区的仓库,再由仓库发货到各商场——大包货品在商场拆分后,才能从中分拣出属于电商的订单商品。

宜家的“偶像包袱”

宜家开拓电商渠道的挑战在于流程再造,而流程再造的真正障碍,其实是宜家固有的品控体系。试水电商业务之前,宜家就在推动供应商从工厂直接向商场供货,从而不用再绕道去一趟宜家的分拨中心——也就是仓库。

目前,宜家分别在奉贤、太仓和青岛建有3个分拨中心,与分拨中心毗邻而立的就是宜家的产品测试中心。宜家对每个供货的工厂都有一个名为“商场直供比”的衡量指标。指标的数值越高,说明供应商的产品质量越可靠,可以有更多的产品不用绕道分拨中心接受二次检测,而直接配送至宜家各商场,从而节省一笔配送成本。

这个指标已存在多年,每个供应商都为此努力。但即使宜家自己的工厂,在这个指标上也做不到100%,它最好的成绩是82%。至于供应商的直供率“有50%就不错了”。

宜家中国区公关经理许丽德给出的解释是:“分散的送货方式不利于统计宜家质量数据。”无论实体零售还是电商,宜家都倾向于在业务开展早期采取让商品先集中、再分发的“质量可控”模式,而不会像淘品牌那样遵从成本最低原则。

另外,宜家的电商渠道一经上线,至少有7000种商品同时售卖,这也意味着它不可能像从只卖一把椅子或一张茶几起步的淘品牌那样,在市中心找个废旧厂房当仓库就能启动生意。相较于短期效率,宜家显然更顾及包括电商渠道在内整个零售体验的稳定性,它可不打算承受消费者的任何差评。

也可以说,PUP和宝山模式都是这种“偶像包袱”的结果。

宜家所有电商订单的货,也都先运到商场里,再运到消费者家里——这意味着通过电商下单的消费者要和那些去店里逛的消费者一样,平摊宜家为在市中心展示自己的商品而付出的高昂地价(注:宜家所有在华商场都采用买地自建模式)和人力成本。“哪怕在郊区租仓库,再派人连夜运进市中心消费者手中,都比把市中心的商场当仓库便宜。”上海庆通投资管理咨询的执行董事王未说。这种把零售店当仓库的模式只有生鲜生意做得成,因为把后者从郊外运来的冷链费用实在太高了,但家具并不需要什么冷链。

PUP和宝山模式大大减少了宜家被投诉的风险,但相应的,用户每单还要支付100元左右的运费。这个收费标准几乎就是根据原先宜家商场送货上门的标准收取的。对消费者而言,在网上下单购买大件家具时,这笔运费还比较划算,但如果只想要买个几十元钱的小书桌就会感到得不偿失。

学徒宜家

若是再跟奉行“包邮”文化的淘品牌相比,宜家的电商就更没什么优势了。加入极有家平台的艾黛家居对《第一财经周刊》称,卖家入驻极有家的规矩之一,就是提供包邮服务。这种文化倒逼所有的家具淘品牌在做品牌定位、构思商业模式和为商品定价时,就得先把末端的运输成本问题解决掉。

但是,对从线下零售卖场转型拓展电商的宜家而言,要遵从“线上线下同价”原则,目前没办法做到“包邮”这一点,除非它可以效仿淘品牌,未来推出毛利率更高的商品,或者是把物流成本或制造成本做到比淘品牌更低。

直接涨价对于宜家几乎是不可能的。

此前,为做到低价,宜家已经充分采取了全球采购、在制造和物流成本加权起来成本最低的地区完成生产,以及全球配货的统筹布局。早在1990年代初还没开始在中国卖家具之前,宜家就发现了中国这个“全球工厂”,它在中国的采购其实比零售业务要早上近10年。

除了全球资源配置,每个成为宜家供应商的工厂——包括宜家自己的工厂,每年都要提出一个3%至5%不等的降成本指标,并完成它。

另外,在目前的PUP和宝山模式下,宜家只能在其开设了商场的城市或附近城市经营所谓的电商。这个现状其实已经偏离了它最初想用电商去覆盖那些商场没开过去的城市的初衷,也令它正在失去一个增长更快的市场。

二三线城市的家具店更少,当地消费者的户型却更大,可容纳的东西也更多。“我们原来以为客户应该在一线城市,后来发现二三线也很好,二三线城市客人的消费占到我们总销量的一半。”十二时慢创始人曾强说。在参观宜家位于上海奉贤的仓库时,宜家仓库位置更靠近于港口而不是消费者——这些仓库原本为宜家供应链向全球市场配送货物服务。

为电商渠道建立客户分拨中心(CustomerDistributionCenter,简称为CDC)的方案,直到8月才确定下来。这种以距离消费者更近、而不是离港口更近为原则选址的仓库计划,终于让宜家看起来开始像一家有模有样的电商公司了。

“说到底,物流成本与距离相关。”宜家零售中国区总裁朱昌来在谈到CDC计划时说。

这个总结一点都没错,只是要得出这种结论也许根本不用花上两年时间。宜家电商缓慢前行的背后更多的是对电商渠道的犹豫不决。

除了相信商场设计对销售促进至关重要、小商品的销售主要依靠冲动购买——这些重要经验之外,宜家并不愿放弃家具零售的特殊性。“我们一直相信家具和时尚、电子产品不同,人们还是需要依赖门店以更好地体验产品。”9月1日正式上任的宜家全球CEOJesperBrodin在最近一次接受媒体采访时的这番表态,口气和刚刚因保守而离任的那位前任CEO没什么两样。

作为一个创业品牌的创始人,曾强觉得这个“必须到实体店去体验”的壁垒根本不存在。“年轻人没有什么不敢买的,也没有什么风格是不能接受的,只有钱够不够的问题。”曾强说。

Jesper Brodin和曾强的说法其实都对,两类消费者同时存在。真正的问题在于,宜家嘴上担心大家具,实际担心的却是“小东西”。

在宜家的线下店中,销量Top10的商品全是小商品,而不是大件家具。在配送费用降下来之前,电商渠道对这些小商品的销售不仅缺乏吸引力,同时也将影响大件家具的销售。

相比其他家用产品,大件家具的消费频率可能是最低的。一张床或一个组合衣柜被买回家后,不搬家的情况下,也许要用上10年。宜家线下商业模式的成功之处,很大程度上就在于它开发了大量的小商品——用它们不断吸引顾客更高频地光顾线下商场,然后才有了让顾客穿行于那些富有灵感催化剂效应的样板间,一遍又一遍地强化“你应该拥有一个属于自己的家”或者“你的家需要更新一下了”的冲动。但如果今后所有的“小东西”都可以通过电商很方便地被购买到,势必会影响消费者光顾门店的频次,这显然是宜家不愿面对的结果。

同时在电脑和手机屏幕上,实体店样板间的魅力很难复制。这意味着,宜家要想做好电商生意,需要重新构思一套商业模式,甚至改变它的产品结构和品牌定位。

已经有太多的零售品牌都经历了从“要不要做电商”到要不要“自营电商”,再到“要不要加入第三方平台”的多轮纠结,而宜家不过是它们中间的一个。

已有的探索并非毫无价值,宜家正在逐步感受到来自电商数据的价值。朱昌来称,通过电商销售与消费者互动,宜家发现了中国消费者在搜索习惯上的独特之处。“比如,中国消费者对功能很在乎,他们会搜索‘三人沙发红色’‘三人沙发带拐角’,而不是直接搜索商品名。”朱昌来说,这让宜家意识到,他们一直以来把商品的瑞典名字音译过来的做法,似乎并没有被中国消费者接受。

同样得到测试的还有宜家究竟能在线上做成多大生意。据朱昌来透露,通过上海宝山商场运营的电商服务,试运营一年以来目前的日订单量为500单。这个数字属实的话,意味着它在销量上已超过吱音等进军电商更早的品牌家具公司。

不过,对一个线下年销售规模有100多亿元的零售市场而言,这份电商成绩单实在是微不足道。

9月下旬,集合了多个家居品牌的极有家在杭州开出了它的第一家实体店“HOMETIMES家时代”。此前,吱音、造作、十二时慢、艾黛家居等初具规模的淘品牌已各自开了独立的实体店或展示厅。

利用微信公众号起步做家居内容创业的“好好住”,最近也在招募家居品牌入驻,并自称已聚集了1000个左右的品牌,这个规模与极有家相当。显然“好好住”下一步也想做交易平台。

虽然尚未确定要加入“哪一家”第三方平台,宜家显然已意识到缓慢的危机。但这不是战局的结束,只是同台竞争的开始。

来源: 第一财经周刊 吴洋洋